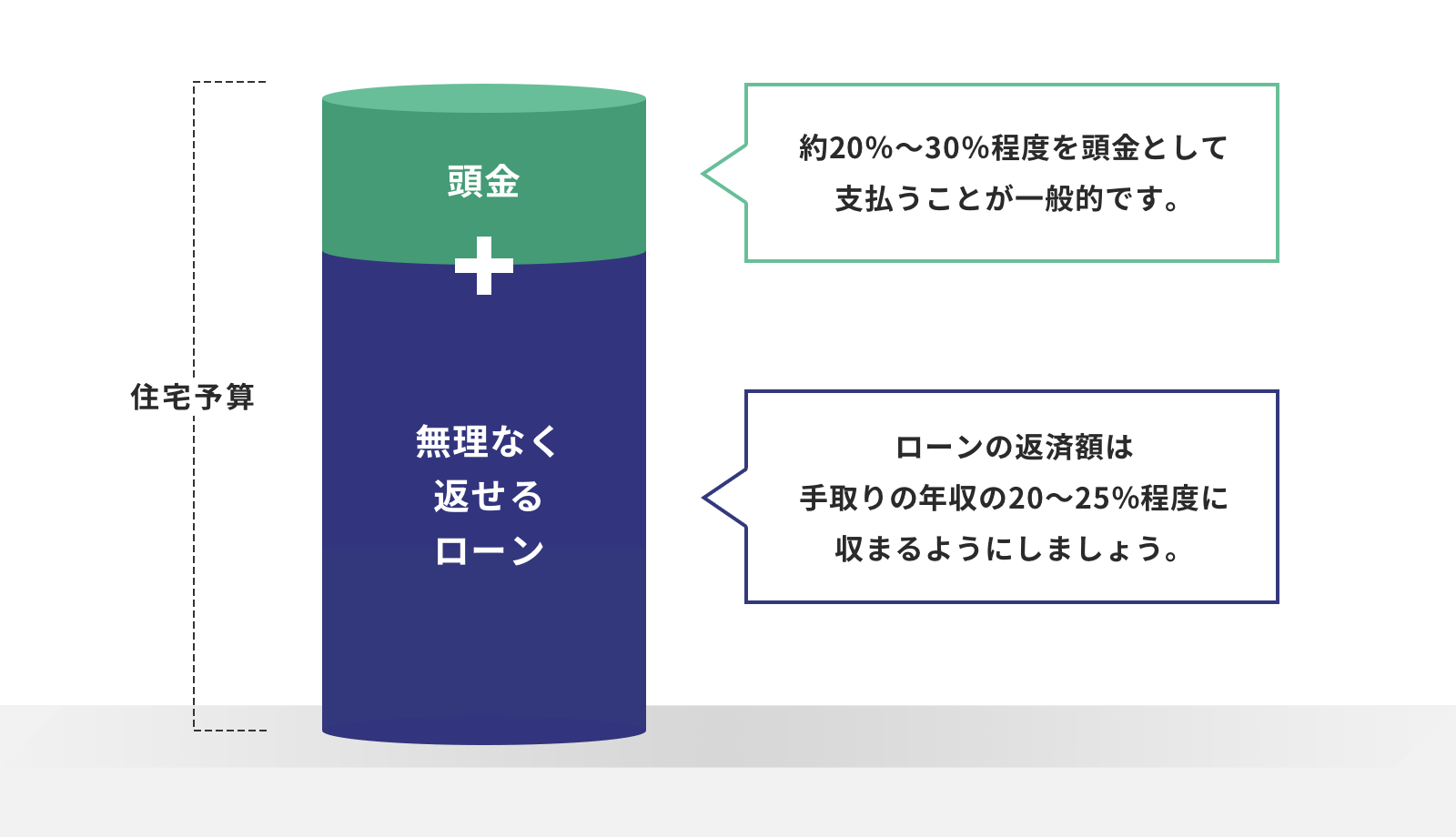

返済期間と資金計画

資金計画を立てておきましょう。

「いくら借りられるか」をシミュレーションで把握したら、無理ない返済計画を立ててみましょう。

(イメージ図)

ローンの返済額の目安

無理なく返せる目安は、年間返済額が手取り年収の20~25%以内が望ましいと言われています。

例えば金利1.2%の場合、毎月10万円の返済で35年返済とすると、3430万円借りられる計算となります。

(概算計算)

| 毎月返済額 | 返済期間 | |||

|---|---|---|---|---|

| 25年 | 30年 | 35年 | 40年 | |

| 8万円 | 2,070万円 | 2,420万円 | 2,740万円 | 3,050万円 |

| 9万円 | 2,330万円 | 2,720万円 | 3,090万円 | 3,430万円 |

| 10万円 | 2,590万円 | 3,020万円 | 3,430万円 | 3,810万円 |

| 11万円 | 2,850万円 | 3,320万円 | 3,770万円 | 4,190万円 |

| 12万円 | 3,110万円 | 3,630万円 | 4,110万円 | 4,570万円 |

| 13万円 | 3,370万円 | 3,930万円 | 4,460万円 | 4,950万円 |

| 14万円 | 3,630万円 | 4,230万円 | 4,800万円 | 5,330万円 |

| 15万円 | 3,890万円 | 4,530万円 | 5,140万円 | 5,720万円 |

- 金利1.2%、固定型、ボーナス時加算額なし

-

-

無理のない住宅予算とローン返済額を計画しましょう。

返済について

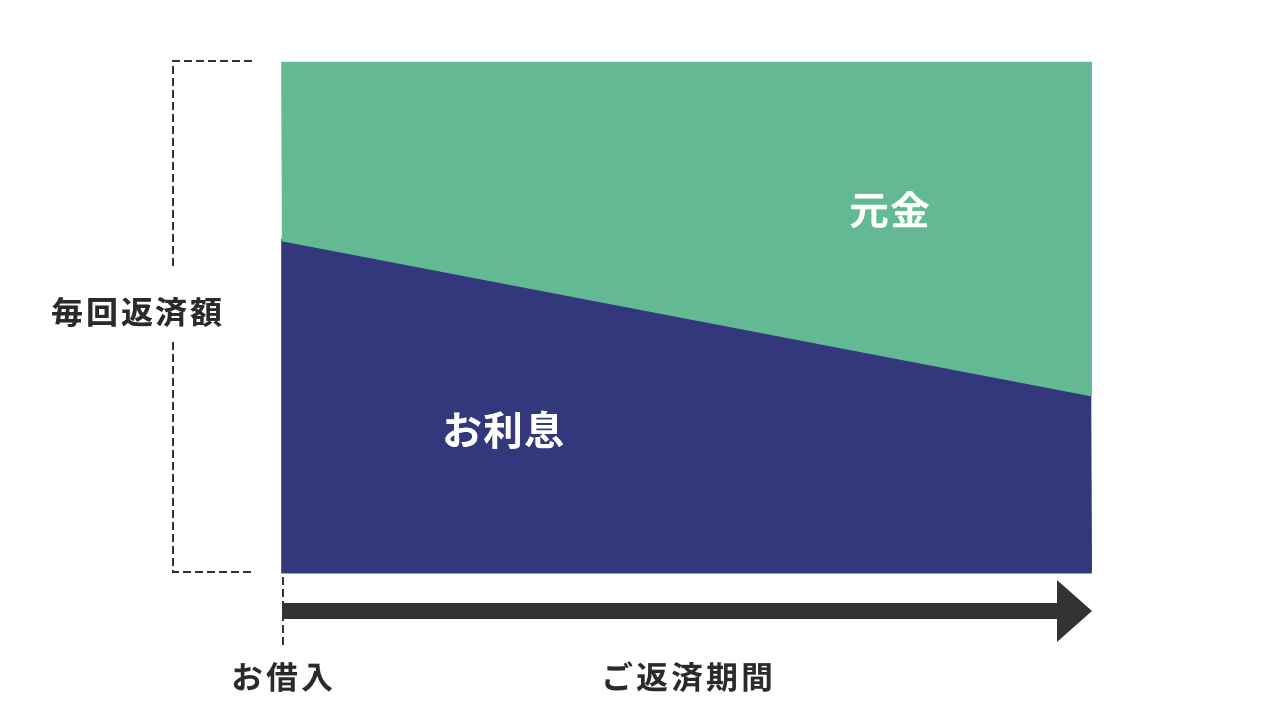

返済方法について確認しましょう。

住宅ローンの返済方法は、「元利均等返済」となります。毎回の返済額が同じなので、将来の見通しが立てやすい返済方法です。

(イメージ図)

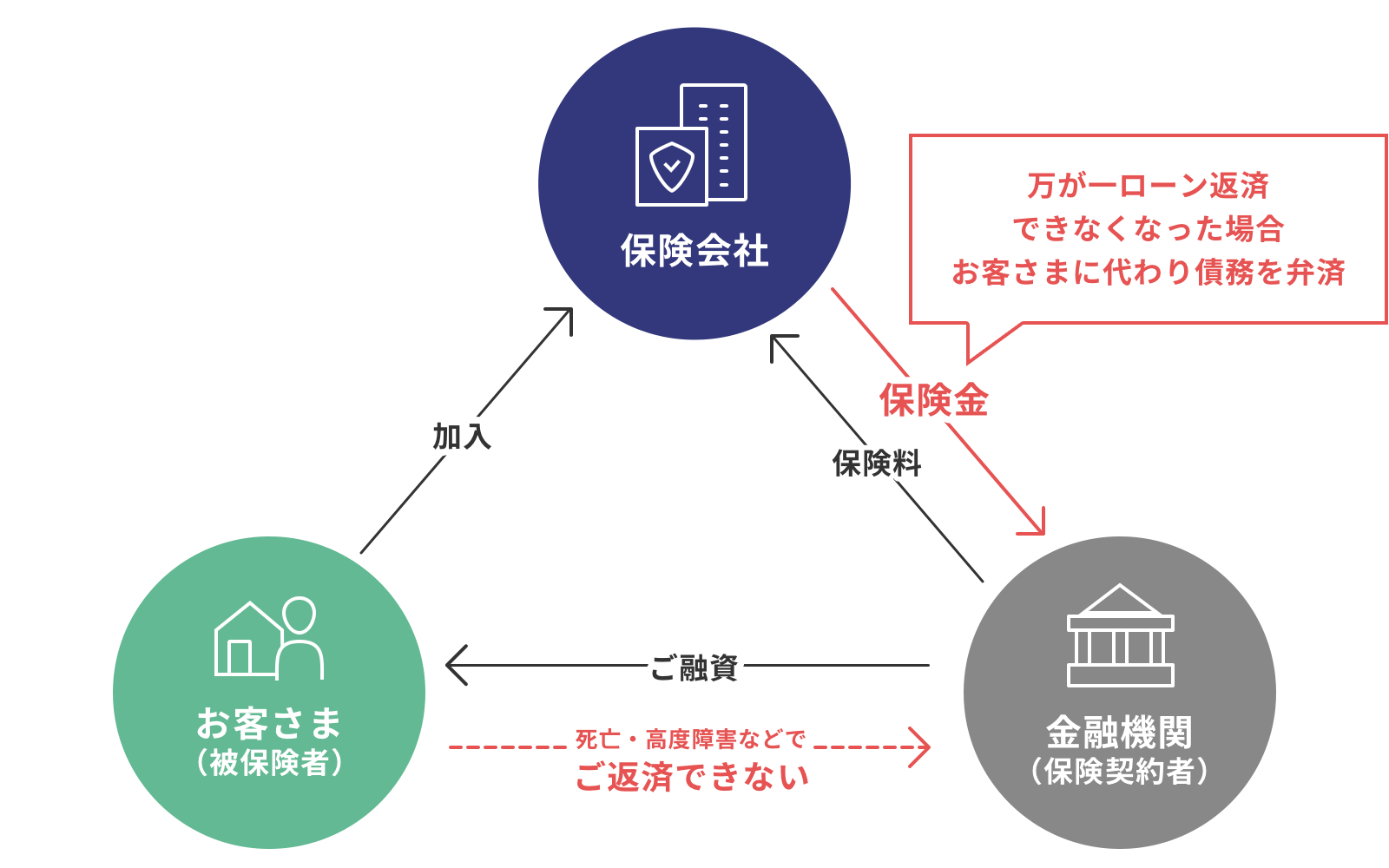

万が一の際に備えとして、団体信用生命保険があります。

団体信用生命保険(通称「団信」)とは、住宅ローンのご返済中に、お客さまが万が一死亡または所定の高度障害になった場合、お客さまに代わって、保険会社がその時点の住宅ローン残高相当額を、保険金として金融機関にお支払い、ローンが完済となる制度です。

一般的な団体信用生命保険のしくみ

(イメージ図)

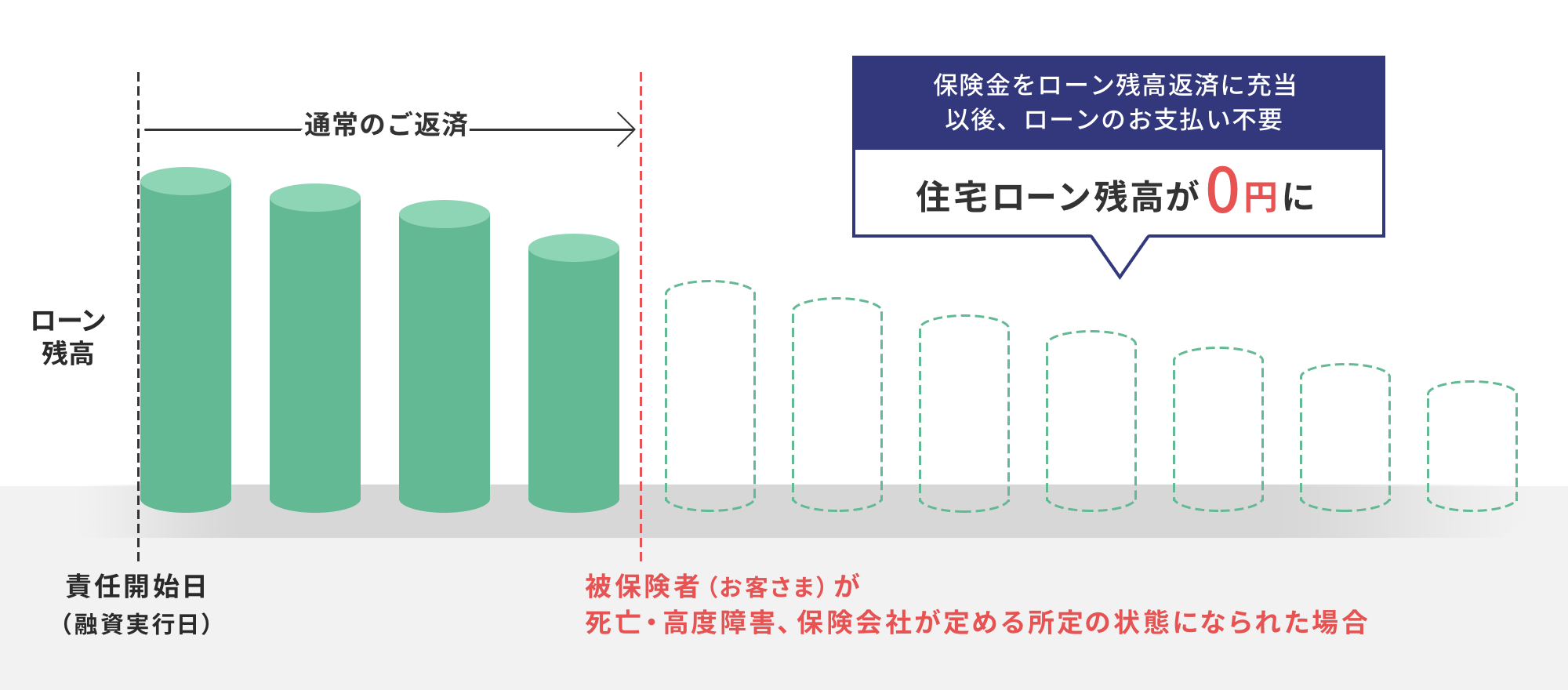

保障のイメージ

(イメージ図)

-

-

団信加入により、万が一の際のローン返済についての心配がなくなります。団信を踏まえて、ご加入済み生命保険の保険料を抑えることができる可能性もあります。生命保険・医療保険のご相談も承っておりますので、住宅購入の際に是非ともご相談ください。

金利タイプについて

住宅ローンには、「変動金利型」、「固定金利選択型」、「固定金利」の3つの種類があります。

それぞれの特徴をよく理解し、ご自身の考えに合った金利を選びましょう。

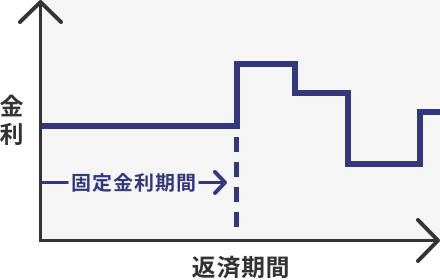

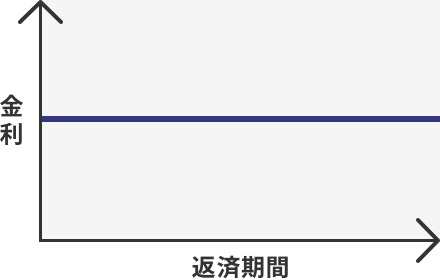

| 変動金利型 | 固定金利選択型 | 全期間固定金利型 | ||

|---|---|---|---|---|

| イメージ |  |

|

|

|

| 特徴 | 借入期間中、基準金利の見直しが年2回(4月、10月)行われます。 | 5年、10年など、一定期間だけ金利を固定します。期間終了時は、再度固定金利を設定するか、変動金利にするか、お選びいただけます。 | 借入期間中、金利が固定されます。 | |

| 金 利 ト レ ン ド と の 関 係 |

金 利 上 昇 時 |

返済額が増加します。 | 固定期間中は返済額は変わりません。 | 返済額は変わりません。 |

| 金 利 下 降 時 |

返済額が減少します。 | |||

-

-

金利タイプの選択に迷われている方は、お気軽にご相談ください。

変動金利のしくみ

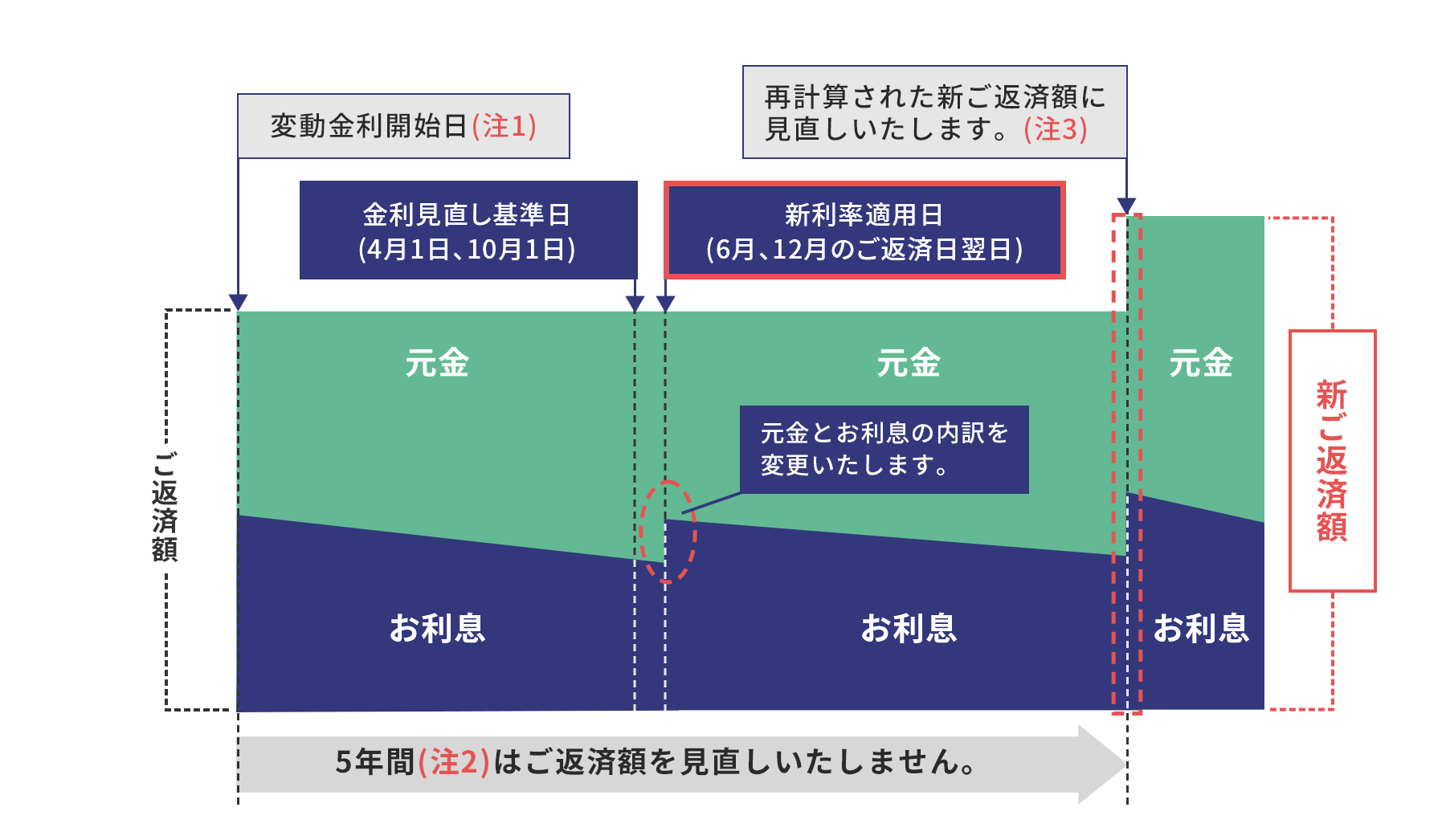

住宅ローン金利見直しのしくみ

- 年2回(基準日:4月1日と10月1日)見直しを行います。

- 見直しを行った際、それぞれ6月、12月のご返済日の翌日(7月、翌年1月のご返済分)より新利率を適用いたします。

住宅ローンのご返済額見直しのしくみ

<イメージ図>

- (注1)

- 住宅ローン(変動金利)ご融資日、もしくは固定金利選択終了後に変動金利が開始した日のことです。

- (注2)

- 変動金利の開始日から数え、10月1日を5回経過するまでの約5年の期間はご返済額を見直しいたしません。

- (注3)

- 前回ご返済額の125%が上限となります。以後、同様に5年ごとに再計算いたします。

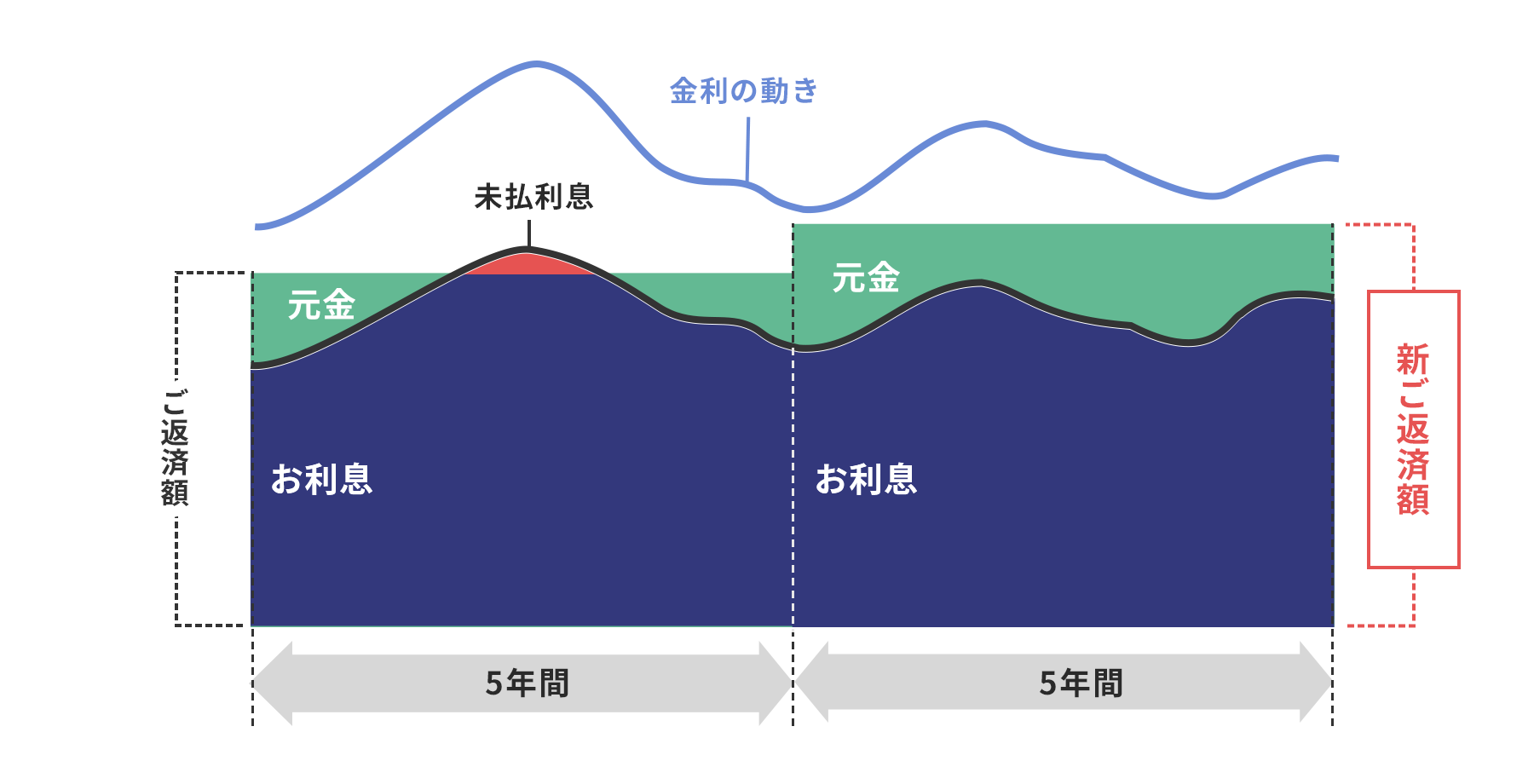

未払利息のしくみ

- ご返済額は一定期間見直ししないため、その間に金利が急激に上昇した場合、お利息がご返済額を超える場合があります。

- ご返済額を超えるお利息は未払利息となり、次回以降のご返済時に繰り延べて順次お支払いいただきます。

- 未払利息が発生している場合、ご返済額をお支払いいただいても元金が全く減らないことになります。

- ご返済額見直しの際に再計算される新ご返済額は、前回ご返済額の125%が上限となるため、状況によっては未払利息が解消されない場合があります。

- 繰り延べた元金およびお利息が最終返済期日まで持ち越された場合、残りの金額を最終回に原則一括してお支払いいただきます。

<イメージ図>

- 住宅ローンの基礎知識

- お手続きの流れ

- 長期固定金利型住宅ローン

【フラット35】 - 紀陽銀行住宅ローン

- 紀陽銀行住宅ローン

(手数料定率プラン) - 紀陽銀行住宅ローン

(全期間固定金利プラン) - 紀陽【フラット35】 パッケージローン

- 紀陽リバースモーゲージ型住宅ローン

- 無担保住宅ローン<住宅購入資金>

- 無担保住宅ローン<借換資金>

- 無担保住宅ローン<リフォーム資金>

- ライフサポート団体信用生命保険制度

- 3大疾病保障団体信用生命保険

- がん保障特約付き団体信用生命保険制度

- 住宅ローン関連の長期火災保険

- 住宅ローン関連の返済サポート保険

- ローソン銀行・イーネット・セブン銀行・ゆうちょ銀行ATM手数料

- 住宅ローン相談コーナー

- 紀陽銀行カードローン

(住宅ローン新規契約者専用プラン) - 紀陽 空き家解体・活用ローン

Contactお問い合わせ

店舗で相談する