ご来店時にご用意いただくもの

- 印鑑

- 本人確認書類(運転免許証・パスポートなど)

- マイナンバー確認書類(個人番号カードもしくは通知カード)

- 当行預金通帳

- (他行にて退職金をお受取りのお客さま)「退職所得の源泉徴収票」「退職金入金口座の通帳」

- ※1

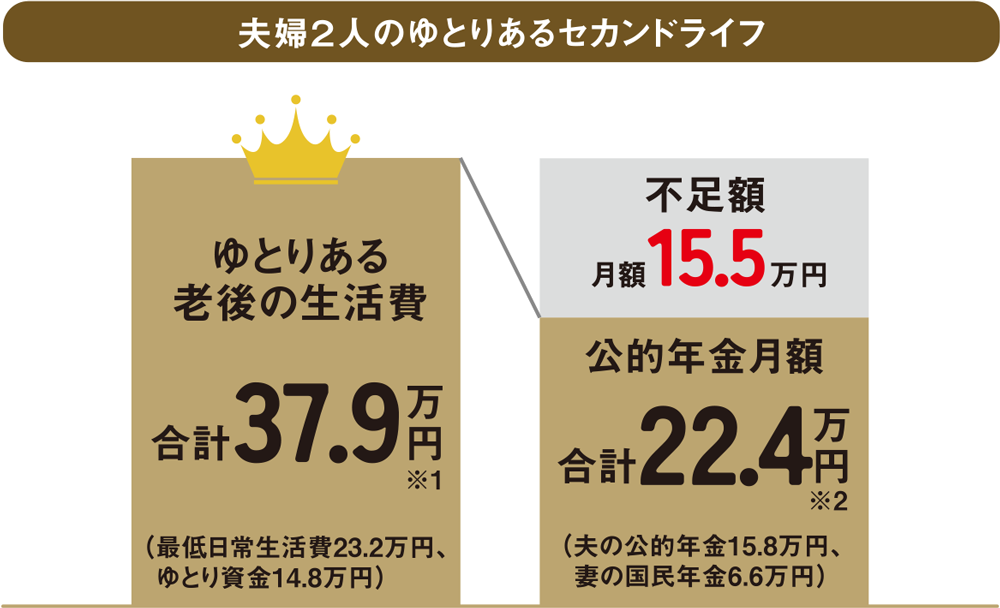

- 公益財団法人生命保険文化センター「2025(令和7)年度生活保障に関する調査」

- ※2

- 厚生労働省の令和8年度モデル金額

(夫婦2人、夫は平均賃金で公的年金に40年加入、妻は国民年金に40年加入)

- ※1

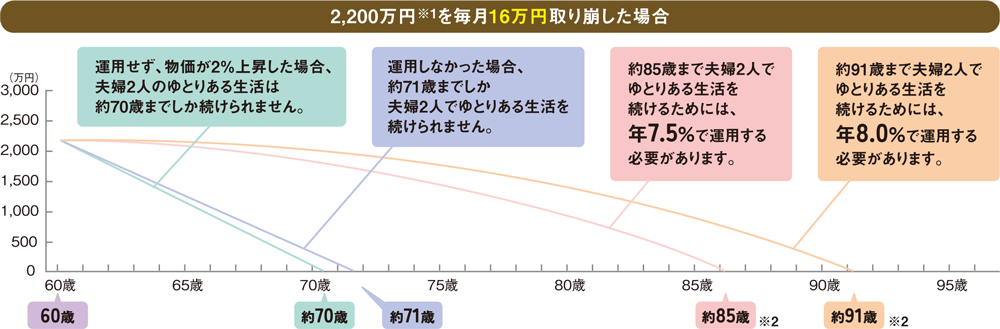

- 厚生労働省中央労働委員会事務局「令和5年賃金事情等総合調査(確報)」より、調査産業計・満勤勤続・大学卒・男性平均退職金額2,139万円を参考とし、2,100万円と仮定。

- ※2

- 国立社会保障・人口問題研究所「男女別平均寿命の推移(死亡中位)(令和5年)」より、2060年における女性平均寿命91.26歳、男性平均寿命85.22歳(予測値)を参考。

- ※

- 運用にかかる税金、費用などは一切考慮しておりません。

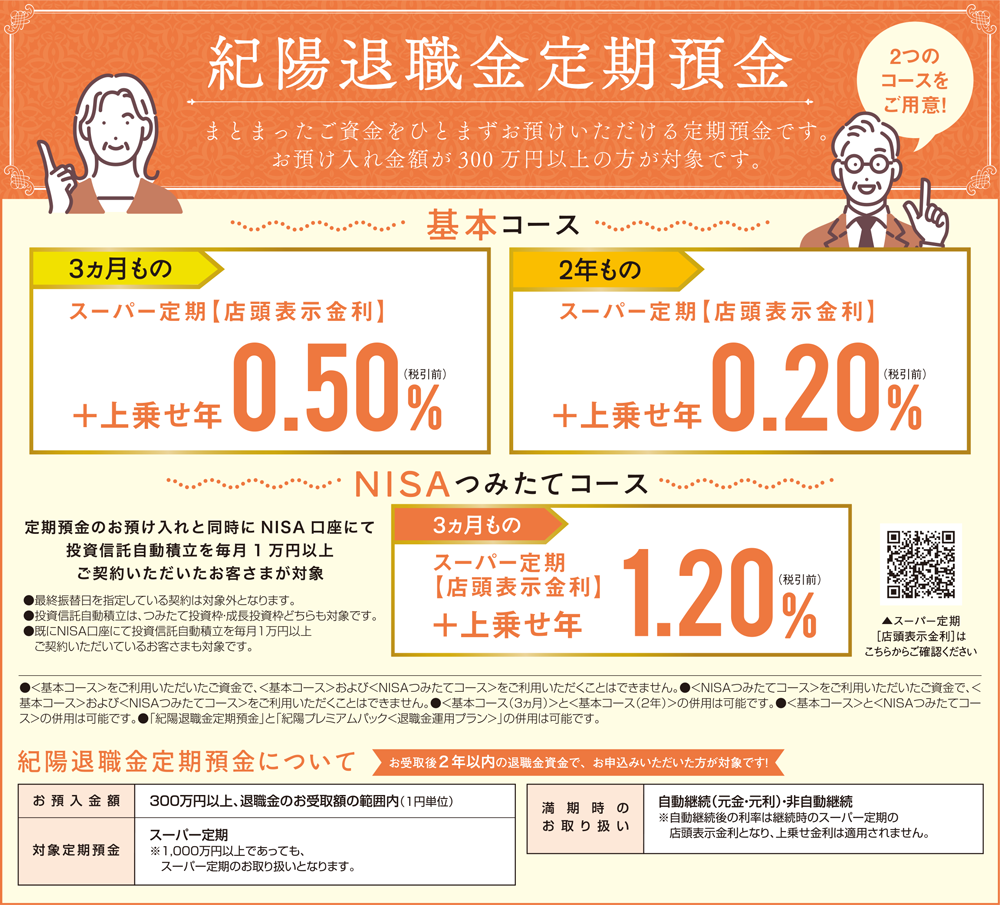

資産運用を考えられる方にお得!

紀陽退職金定期預金に関するご留意事項

- 【中途解約時】

6ヵ月未満での中途解約時は「解約日の普通預金利率」、6ヵ月以上での中途解約時は「スーパー定期の中途解約利率」となります。 - 【お預入方法】

通帳式(総合口座・通帳レス口座「スマ通帳。」を含みます) - 【満期時のお取り扱い】

自動継続(元金・元利)・非自動継続- 自動継続を選択された場合、満期後はスーパー定期となります。

- 自動継続後の利率は継続時のスーパー定期の店頭表示金利となり、上乗せ金利は適用されません。また、1,000万円以上の場合であってもスーパー定期として継続いたします。

- 自動解約のお取り扱いはできません。

- 【マル優のお取り扱い】

お取り扱い可能です。- マル優の適用には条件があります。詳細は窓口にてお問い合わせください。

- 【受付方法】

窓口専用(ATM・インターネット支店・インターネットバンキングではお預入れできません) - 【預金保険】

この商品は預金保険の対象であり、同保険の範囲内で保護されます。 - 退職金のお受取金額以内で、お一人さま何口でもご利用いただけます。

- 市場動向等により、予告なく紀陽退職金定期預金の商品内容を変更させていただいたり、お取り扱いを中止させていただく場合があります。

- 詳しい商品内容につきましては店頭にご用意している説明書をご覧ください。

投資信託に関するご留意事項

- 投資信託は預金ではなく、預金保険の対象ではありません。

- 投資信託は株式、公社債などの値動きのある有価証券等に投資しますので、基準価額は変動します。(外貨建資産に投資するものはこのほかに為替変動リスクの影響により基準価額が変動します)したがって元本を下回り、損失が生じるおそれがあります。

- 投資信託には、ご購入時のお申込手数料(申込金額等に対し最大3.30%〈税抜3.00%〉)ならびに換金時の信託財産留保額(基準価額に対し最大0.5%)が必要となり、保有期間中は信託報酬(純資産総額に対し最大年率2.20%〈税抜2.00%〉)と監査報酬、売買委託手数料等その他の費用を信託財産からご負担いただきます。実際の費用の種類・額および計算方法はファンド毎に異なりますので、「投資信託説明書(交付目論見書)」および「目論見書補完書面(投資信託)」等でご確認ください。

- お申込みの際は、「投資信託説明書(交付目論見書)」および「目論見書補完書面(投資信託)」等をお渡ししますので、必ず内容をご確認のうえ、お客さまご自身でご判断ください。「投資信託説明書(交付目論見書)」および「目論見書補完書面(投資信託)」は当行の本支店等にご用意しています。

- 一部紀陽プレミアムパックの対象とならない投資信託があります。詳しくは窓口までお問い合わせください。

- 市場動向等により、予告なく商品内容を変更させていただいたり、お取り扱いを中止させていただく場合があります。

●商号/株式会社 紀陽銀行 ●登録金融機関 近畿財務局長(登金)第8号 ●加入協会/日本証券業協会

NISA口座による投資のご留意事項

- 【損益通算ができません】

NISAで生じた譲渡損益は、特定口座・一般口座等との損益通算ができません。また、特定口座・一般口座では、その年だけでは相殺しきれない損失を確定申告により3年間繰り越せます(繰越控除)が、NISA口座ではこの繰越控除もできません。 - 【分配金について注意が必要です】

NISAでは分配金の再投資は新たな投資とみなされ、非課税枠を利用することとなります。例えば、年初に50万円を投資し、その後1万円の分配金が再投資されると、非課税枠を51万円利用したことになります。 - 【年間投資枠と非課税保有限度額が設定されます】

年間投資枠はつみたて投資枠が120万円、成長投資枠が240万円までとなり、非課税保有限度額はつみたて投資枠と成長投資枠合わせて1,800万円(うち、成長投資枠は1,200万円まで)となります。非課税保有限度額は、NISA口座内の投資信託等を売却した場合、売却した投資信託等が消費していた非課税保有限度額の分だけ減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。

復興特別所得税に関するお知らせ

- 預金・公共債の利子や投資信託の分配金・譲渡益等に対し、2037年12月31日までの期間、復興特別所得税として、所得税額×2.1%が追加的に課税されます。

詳細は下記の商品概要説明書をご参照ください。

2026年4月現在