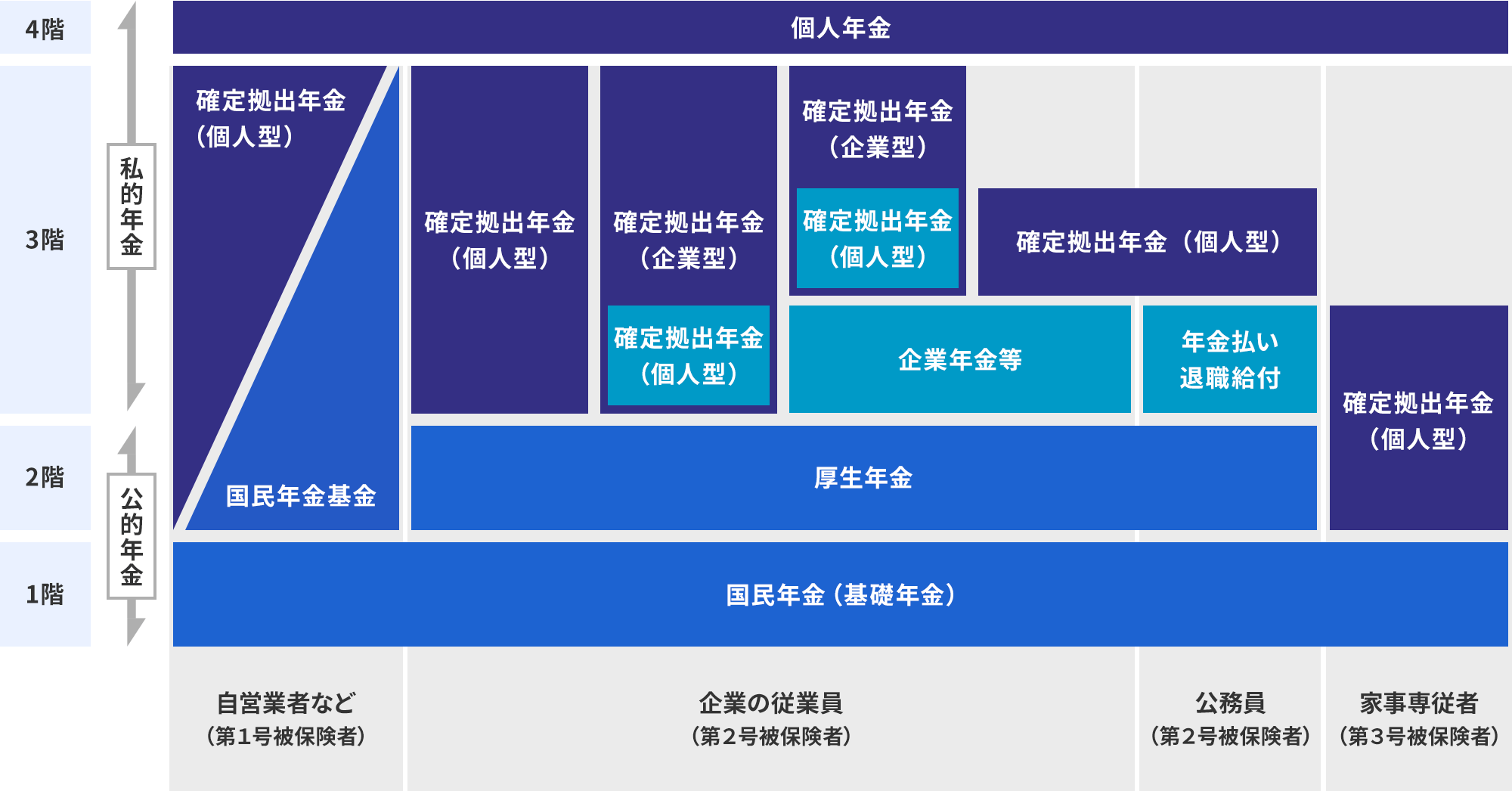

確定拠出年金とは(個人型と企業型)

- 公的年金制度の上乗せとして位置づけられる年金制度です。

- 加入者自身が運用方法を決定し、運用結果により、受け取る年金額が決まる新たなタイプの年金制度です。

- 個人型年金と企業型年金があります。

- 受け取れる年金額は運用次第で決まります。

導入のご相談は紀陽銀行へ

日本の年金制度

個人型と企業型の違い

| 個人型 | 企業型 | ||||

|---|---|---|---|---|---|

| 自営業、自由業、学生など | 会社員 | 公務員など | 専業主婦・主夫等やパートタイム労働者など | ||

| 加入対象者 | 20歳以上60歳未満の国民年金の第1号被保険者 国民年金の任意加入被保険者 |

第2号被保険者 | 20歳以上60歳未満の第3号被保険者(厚生年金に加入している第2号被保険者に扶養されている方) | 70歳未満の従業員など | |

| 拠出者 | 加入者本人 | 会社(事業主)。規約に定めれば加入者個人負担も可※1 | |||

| 拠出限度額(月額)※2 | 68,000円※3,4 | 20,000円23,000円のいずれか※3,5 | 20,000円※3 | 23,000円※3 |

|

| 運用 | 加入者本人が行う | ||||

| 規約 |

|

|

|||

| ポータビリティ※7 | 有り | 有り | |||

- 企業型年金規約に、会社が拠出する掛金に加え、加入者本人が一定の範囲内で個人の資金を上乗せして拠出することができる旨が定められている場合は、加入者本人からの拠出も可能です。マッチング拠出制度といいます。

- 拠出限度額は年単位で管理されます。

- 掛金額は、5,000円~拠出限度額の範囲内で1,000円単位でご自身で決めることができます。

- 国民年金の付加保険料、または国民年金基金の掛金と合算しての金額です。

- 会社員等は企業年金制度の有無等により拠出限度額が異なります。

- 制度とは、厚生年金基金や確定給付企業年金などを指しています。

- 転職、退職してもそれまでの積立金を持ち運びできる機能。

-

留意事項

導入のご相談は紀陽銀行へ

確定拠出年金運営管理機関登録票 確定拠出年金運営管理業 登録番号第95号 株式会社紀陽銀行

Contactお問い合わせ

店舗で相談する

お近くの店舗はこちら