老後の暮らしに、いくら必要?

まずはどのくらいかかるか

知りましょう。

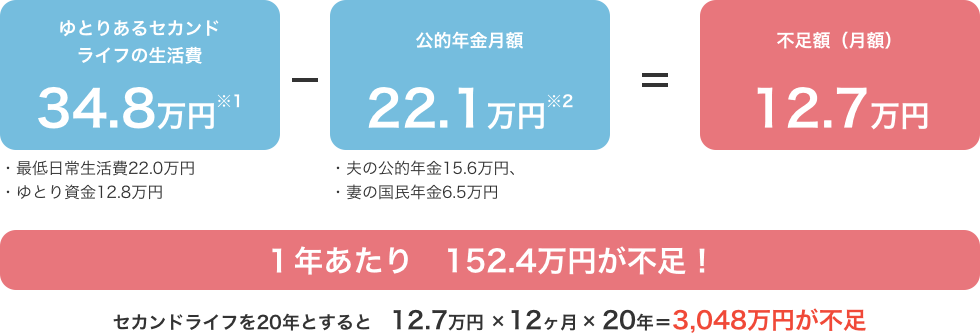

ゆとりあるセカンドライフを過ごすために、いくら必要になるでしょう?

拡大する

拡大する

- 出典:

-

- ※1生命保険文化センター「平成28年生活保障に関する調査(速報版)」

- ※2厚生労働省の平成29年度モデル金額。夫が平均的収入(平均標準報酬(賞与含む月額換算)42.8万円)で40年間就業し、妻がその期間すべて専業主婦であった世帯が年金を受け取り始める場合の給付水準。

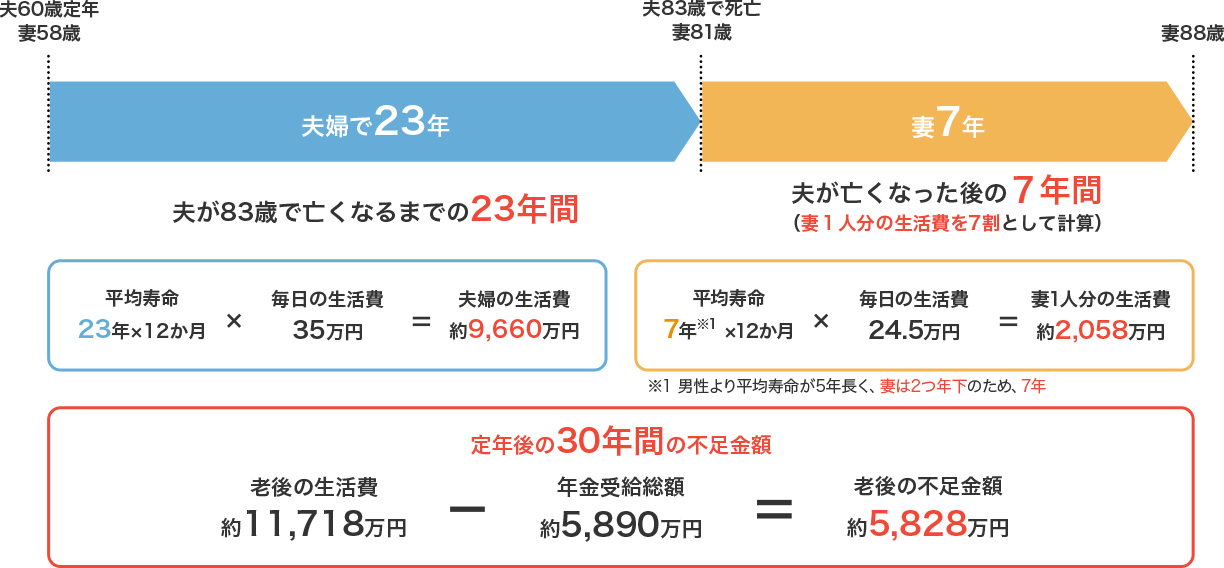

セカンドライフ全体ではどうなるでしょうか?

セカンドライフ全体では

いくら必要?

(平均的なモデルケース)

ゆとりあるセカンドライフを過ごすためには、どのくらいのお金があればよいのか計算してみましょう。

一般的には女性は男性よりも平均寿命が長いため、夫が亡くなった後のことも考えておく必要があります。

平均的なモデルケース(平均寿命 男性83歳、女性88歳を想定)

夫婦の場合

拡大する

拡大する

- ※現在の公的年金の受給額は夫婦で月額約22.1万円です。(夫が会社員、妻が専業主婦という厚生労働省のモデル世帯)

夫が65歳から年金を受け取り、夫が亡くなってから妻が遺族厚生年金※2を受け取った場合、年金受給額は約5,890万円です。

さらに、こんなお金が必要に…

介護にかかる費用も、

準備しておく必要があります

高齢化社会が加速するいま、介護に対する備えも必要になってきています。

将来、介護が必要な時の費用を確認し、経済的な負担も含め、どれくらいの備えが必要なのかを把握しておくことが大切です。

たとえば…

- 「介護に必要と考える費用」で計算した場合

-

初期費用 約242万円 + 月々の費用:

平均 約16.6万円 × 54.5ヵ月*

= 約1,146万円*介護に要する期間が介護期間の

平均である54.5ヵ月の場合

- 出所:(公財)生命保険文化センター「平成30年度 生命保険に関する全国実態調査」

安心してセカンドライフを

過ごすために。

今からの準備が大切です。

もらえる年金の種類を増やしましょう

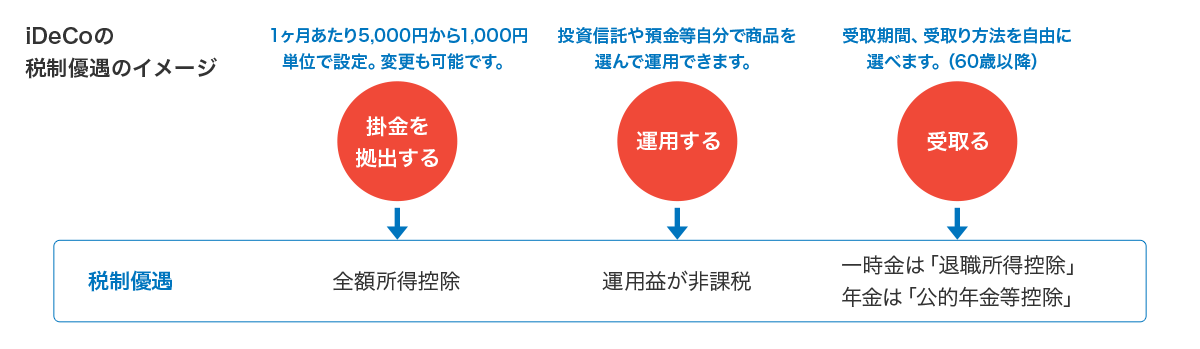

- 個人型確定拠出年金(iDeCo)

- 個人型確定拠出年金(iDeCo)とは、自分が拠出した掛金を自分で運用し、資産形成を図る年金制度です。掛金を60歳になるまで拠出し、60歳以降に老齢給付金を受け取ることができます。

国民年金や厚生年金に上乗せされる制度で、老後の所得確保の一層の充実が可能になります。

iDeCo

3つのメリット

- 税制上のメリットが大きい

- 生活状況に合わせて掛金が変えられる

- 運用次第で大きく資産を増やせる可能性がある

- <iDeCoの特徴>

-

「税制上のメリットが大きい」

- 掛金全額が所得控除となり、所得税や住民税が節税できます!

- 運用で得た運用益は「非課税」になります!

- 受取時は「公的年金等控除」「退職所得控除」の対象になります!

拡大する

拡大する

- 「生活状況に合わせて掛け金を変えられる」

- 月々5,000円以上1,000円単位で、ご自身の加入資格に沿った上限額の範囲内で設定できます。

また、加入者が年1回以上任意に決めた月にまとめて拠出(年単位拠出)もできます。

掛金は1年に1回だけ変更することができます。掛金額を決めるにあたっては、無理なく継続して拠出できる掛金額を設定しましょう。 - 「運用次第で大きく資産を増やせる可能性がある」

- ご自身の資産運用の成果次第で、60歳以降に受け取る老齢給付金の額を増やすことができます。

ただし、場合によっては減ってしまうこともある制度ですので、ご自身の運用目標や「年齢」「収入」「資産額」などを考慮し、自分にあった運用商品を選ぶようにしましょう。

- 個人年金保険

- 契約時に定めた年数経過後、一定期間(5年、10年など)毎年、一定額の年金が受け取れる貯蓄型の保険です。

年金の受け取り期間によって「確定年金」「有期年金」「終身年金」の3つに分けられます。

また、契約時に年金額が確定している「定額年金保険」と、運用次第で年金額が変わる「変額年金保険」があります。

お預かりした保険料を積立金として保険会社が運用し、契約時に定めた時期を迎えると年金の受け取りが始まります。

個人年金保険の

メリット

- 「個人年金保険料控除」が受けられる

個人年金保険料は所得控除が受けられるため、所得税や住民税の節税につながります。

しかも生命保険料控除とは別枠で受けられる点もメリットです。

(ただし、保険料払込期間が10年以上であること等が条件となります。)

かしこく資産をふやしましょう

- 投資信託

- 投資家から集めたお金をもとに、運用の専門家(ファンドマネジャー)が運用する金融商品のことです。少額から投資でき、プロが運用してくれるため詳しくなくても気軽に始められる点がメリットです。また、投資信託自動積立を活用することで時間的な分散投資によるリスク軽減効果が期待できます。

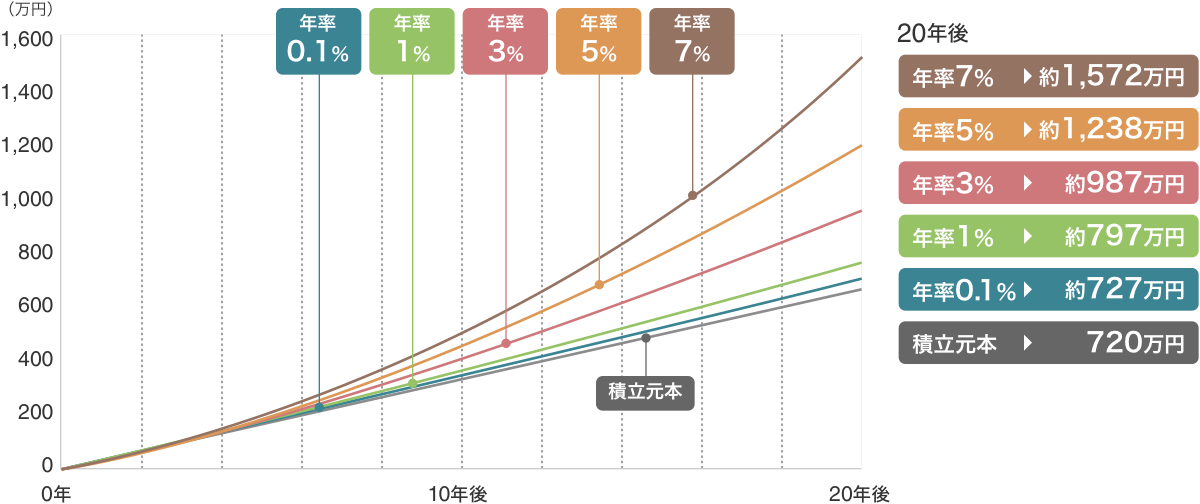

毎月3万円ずつ積み立てた場合、20年後には…

拡大する

拡大する

- ※算出にあたって利息は毎月の複利計算で算出していますが、費用(税金・手数料など)を考慮していないため実例の運用とは異なります。

また、将来の成果を約束するものではありません。

NISAを活用すれば、

運用益が非課税になります。

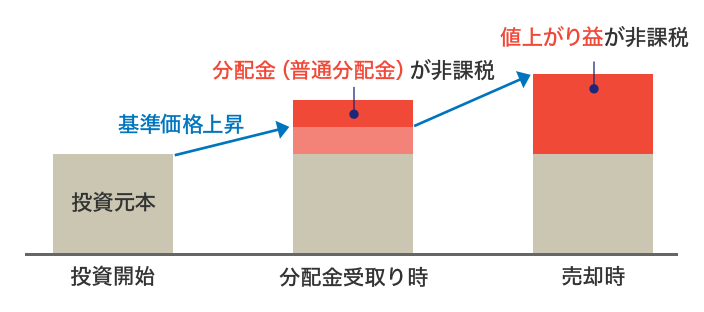

- 積立を活かす税制優遇

- NISAを活用すれば、投資信託の購入後の「分配金(普通分配金)」と、売却した時の「値上がり益」が非課税になります。

お得に積立投資が始められるチャンスです!

投資信託での非課税イメージ

拡大する

拡大する

あなたのセカンドライフのご準備を

紀陽銀行ではじめてみませんか。

- まずはお気軽に、ご相談ください

-

お近くの店舗窓口までお問い合わせください

≪電話受付時間≫各銀行窓口営業日をご確認ください。

ご留意事項

- NISA口座による投資のご留意事項

- 損益通算ができません。

NISAで生じた譲渡損失は、特定口座・一般口座等との損益通算ができません。また、特定口座・一般口座では、その年だけでは相殺しきれない損失を確定申告により3年間繰り越せます(繰越控除)が、NISA口座ではこの繰越控除もできません。 - 分配金について注意が必要です。

NISAでは分配金の再投資は新たな投資とみなされ、非課税枠を利用することとなります。例えば、年初に50万円を投資し、その後1万円の分配金が再投資されると、非課税枠を51万円利用したことになります。 - 年間投資枠と非課税保有限度額が設定されます。

年間投資枠はつみたて投資枠が120万円、成長投資枠が240万円までとなり、非課税保有限度額はつみたて投資枠と成長投資枠合わせて1,800万円(うち、成長投資枠は1,200万円まで)となります。非課税保有限度額は、NISA口座内の投資信託等を売却した場合、売却した投資信託等が消費していた非課税保有限度額の分だけ減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。 - 投資信託に関するご留意事項

- 投資信託は預金ではなく、預金保険の対象ではありません。

- 投資信託は元本および分配金が保証されているものではありません。

- 当行でご購入いただいた投資信託は、投資者保護基金の対象ではありません。

- 投資信託は株式、公社債などの値動きのある有価証券等に投資しますので、基準価額は変動します。(外貨建資産に投資するものはこのほかに為替変動リスクの影響により基準価額が変動します。)したがって、元本を下回り、損失を生じるおそれがあります。

- 投資した資産の減少を含むリスクは投資信託をご購入いただいたお客さまに帰属します。

- 投資信託は当行が販売の窓口となり、投資信託委託会社が資金の運用を行います。

- 投資信託には、ご購入時のお申込手数料(申込金額等に対し、最大3.30%(税抜3.00%))ならびに換金時の信託財産留保額(基準価額に対し最大0.5%)が必要となり、保有期間中は信託報酬(純資産総額に対し最大年率2.20%(税抜2.00%))と監査報酬、売買委託手数料などその他の費用(運用状況等により変動するため、事前に料率、上限額を表示することはできません。)を信託財産からご負担いただきます。

実際の費用の種類・額および計算方法はファンド毎に異なりますので、「投資信託説明書(交付目論見書)」および「目論見書補完書面(投資信託)」でご確認ください。これらの手数料・費用等の合計額については、申込金額や保有期間等に応じて異なりますので表示することはできません。 - お申し込みの際は、「投資信託説明書(交付目論見書)」および「目論見書補完書面(投資信託)」等をご覧いただき、必ず内容をご確認のうえ、お客さまご自身でご判断ください。

「投資信託説明書(交付目論見書)」および「目論見書補完書面(投資信託)」は当行の本支店等にご用意しています。ただし、インターネット投資信託専用ファンドの「投資信託説明書(交付目論見書)」および「目論見書補完書面(投資信託)」は窓口にご用意しておりません。≪インターネット投資信託≫の電子交付(目論見書ダウンロード)により内容をご確認ください。- ※消費税等相当額を付加した各種料率は、消費税率に応じて変更となる場合があります。

- 保険商品に関するご留意点

- 【取扱保険商品にかかる共通の注意点】

- 保険商品は、預金ではなく、預金保険の対象ではありません。

- 保険商品は、元本の保証はありません。

- 保険商品には、ご契約時の契約初期費用のほか、ご契約後も保険関係費用・運用関係費用・年金管理費用等がかかる場合があります。また、ご契約から一定期間内の解約時に解約控除がかかる場合があります。ご負担いただく手数料種類やその料率等は商品によって異なりますので、具体的な金額または計算方法を記載することができません。詳しくは、各商品のパンフレットや「契約概要・注意喚起情報」等でご確認ください。

- 引受保険会社が経営破綻した場合には、生命保険契約者保護機構(損害保険商品については損害保険契約者保護機構)により保護措置が図られますが、ご契約の際にお約束した保険金額・給付金額・年金額等が削減されることがあります。

- 保険商品は引受保険会社が保険の引受を行う商品であり、契約の相手方は、当行ではなく、引受保険会社となります。

- 保険商品のお申し込みの有無が、当行におけるお客様の他のお取引に影響をおよぼすことは、一切ありません。

- 当行では、借り入れられた資金(他の金融機関での借入金を含みます。)を保険料とする保険商品のお申し込みはお断りしています。

- 法令上の規制により、お客さまのお勤め先等によっては当行で保険商品をお申し込みいただけない場合があります。また、商品によっては、被保険者のかたに健康状態等についての告知をしていただく必要があり、その告知内容によりご契約いただけない場合等があります。

- 保険商品によっては、保険契約を有効に継続させるために、払込方法に応じた期日までに継続的に保険料を払い込んでいただく必要があります。保険料の払い込みが遅れて一定期間が経過すると保険契約が失効し、保険金等が受け取れなくなりますので、ご注意ください。

- お申し込みの際は、各商品の「パンフレット」「契約概要・注意喚起情報」「ご契約のしおり・約款」「特別勘定のしおり(変額年金保険等の場合)」等の資料をお客さまご自身で必ずご確認ください。

- 【特定保険商品(市場リスクを有する保険)について】

- 〈変額保険・変額年金保険〉この保険は国内外の株式・債券等で運用しており、運用実績が保険金額や積立金額・将来の年金額などの増減につながるため、株価や債券価格の下落、為替変動により、積立金額、解約返戻金額は既払込保険料を下回ることがあり、損失を生じるおそれがあります。

- 〈外貨建て保険〉この保険は為替レートの変動により、お受取になる円換算後の保険金額がご契約時における円換算後の保険金額を下回ることや、お受取になる円換算後の保険金額が、既払込保険料を下回ることがあり、損失が生じるおそれがあります。

- 〈MVA(市場価格調整)を利用した商品〉この保険は市場金利に応じた運用資産の価格変動が解約返戻金に反映されるため、市場金利の変動により解約返戻金が既払込保険料を下回ることがあり、損失が生じるおそれがあります。具体的には、中途解約時の市場金利がご契約時と比較して、上昇した場合には、解約返戻金は減少し、逆に下落した場合は増加することがあります。

2019年10月現在

株式会社 紀陽銀行

登録金融機関 近畿財務局長(登金)第8号

- 加入協会

- 日本証券業協会