特定口座について

投資信託等を換金した場合は譲渡損益等が発生しますが、この譲渡損益等をお客さまに代わり紀陽銀行が計算し、「年間取引報告書」を作成する制度が「特定口座」です。

特定口座のメリット

メリット1

譲渡損益は自動で計算!

紀陽銀行がお客さまに代わって株式投資信託、公社債投資信託および公共債(国債・地方債)(以下、投資信託等)の譲渡損益等を計算します。

メリット2

手間がかかりません!

紀陽銀行が「年間取引報告書」を作成しますので、確定申告が簡単になります。

メリット3

確定申告が不要!

「源泉徴収あり」を選択いただいた場合は、確定申告そのものが不要となります。

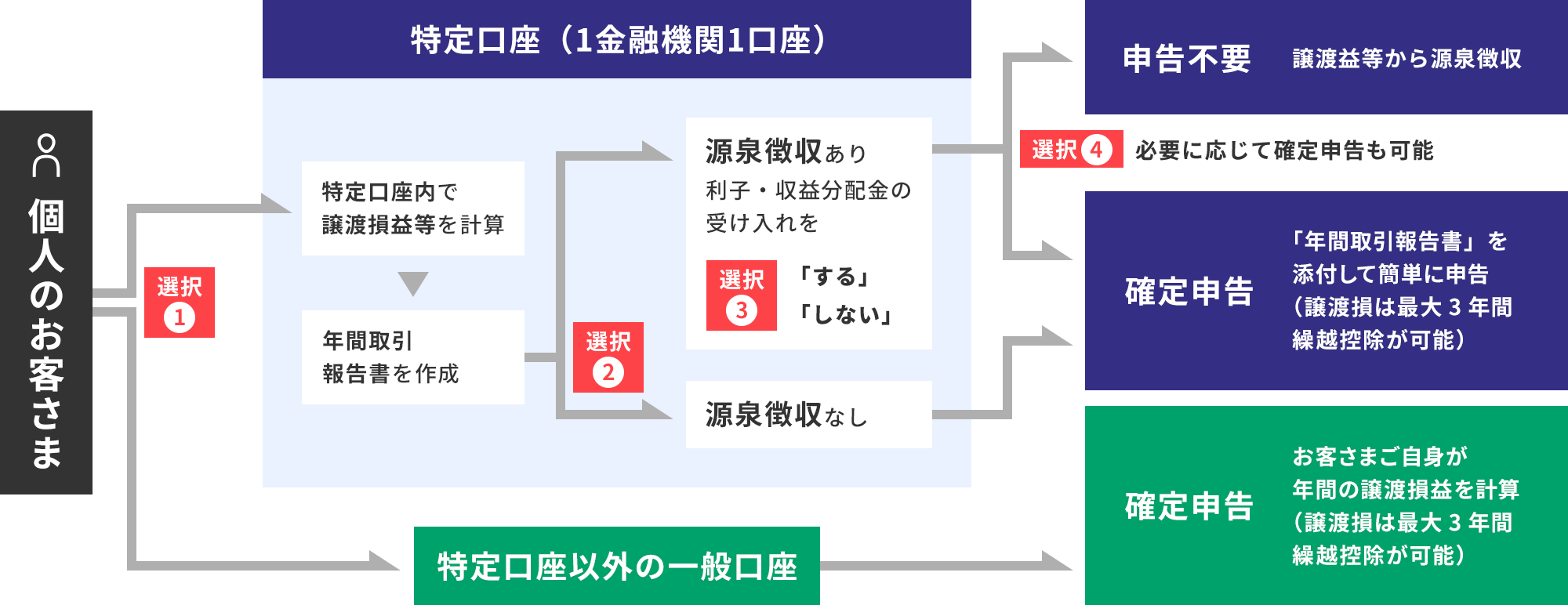

特定口座のしくみ

お客さまが投資信託等を換金された場合、特定口座と一般口座では下表のような取り扱いとなります。

特定口座では、「源泉徴収あり」または「源泉徴収なし」のどちらかを選択していただきます。

「源泉徴収あり」を選択された場合、投資信託等の利子・収益分配金を「受入れする」、または「受入れしない」のどちらかを選択していただきます。

| 選択① | 「特定口座」と「一般口座」のどちらかを選択していただきます。 |

|---|

| 選択② |

「源泉徴収あり」と「源泉徴収なし」のどちらかを選択していただきます。 源泉徴収方法の変更は、その年の最初の換金取引等(解約・償還)まで可能です。 換金後は年内の変更はできません。 また、「源泉徴収あり」の特定口座に利子・収益分配金を受入れ後は、「源泉徴収あり」から「源泉徴収なし」への年内の変更はできません。

|

|---|

| 選択③ |

「利子・収益分配金の受入れをする」または「利子・収益分配金の受入れをしない」のどちらかを選択していただきます。 「利子・収益分配金の受入れをする」を選択されますと、投資信託等の利子・収益分配金と特定口座内で発生した譲渡損失との損益通算を自動的に行います。 「利子・収益分配金の受入れをしない」を選択されますと、投資信託等の利子・収益分配金と特定口座内で発生した譲渡損失との損益通算を自動的に行いません。 損益通算を行う場合は、別途、確定申告が必要となります。

|

|---|

| 選択④ |

|

|---|

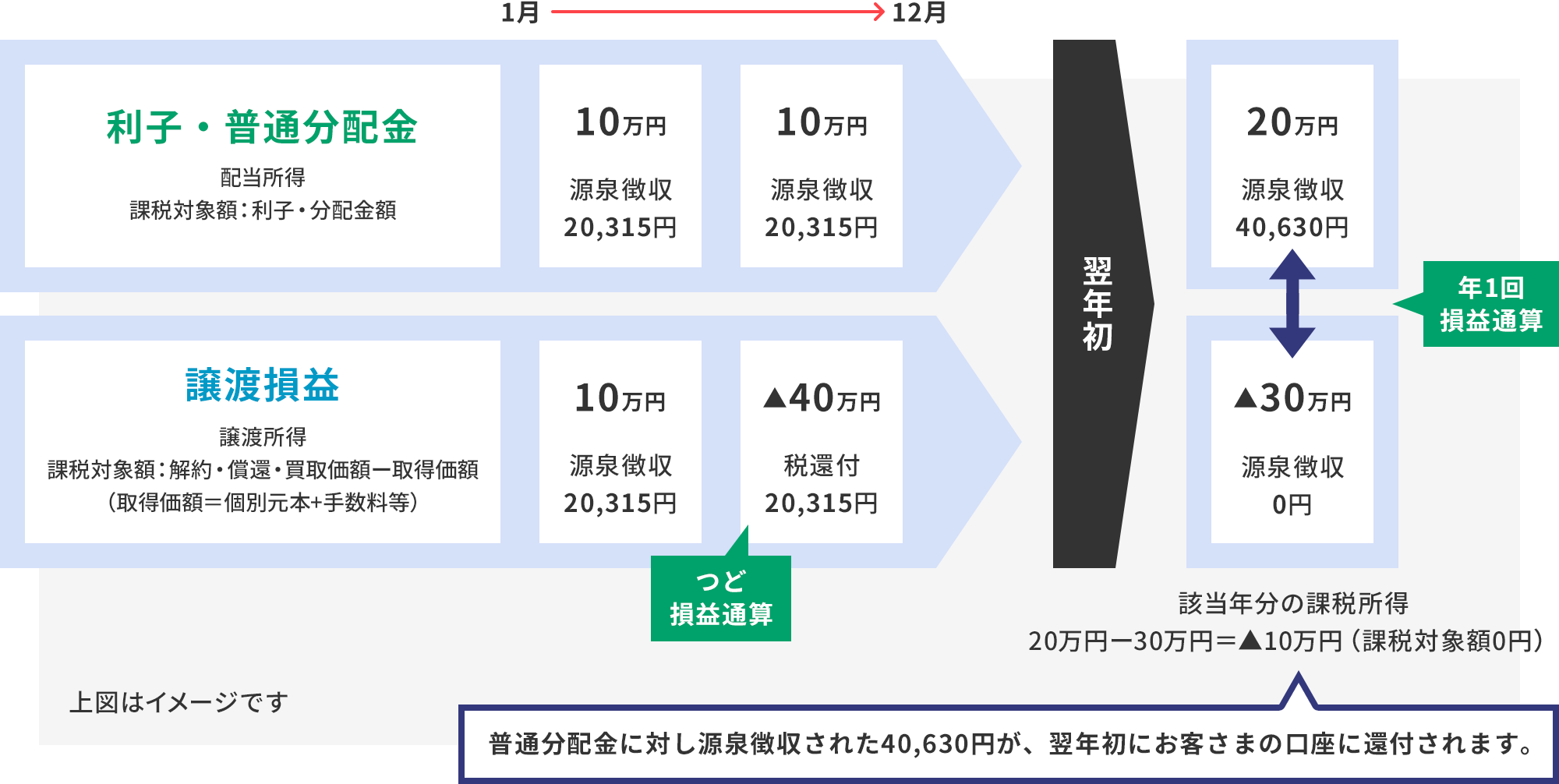

特定口座の損益通算の具体例

特定口座「源泉徴収あり」口座では、譲渡益と譲渡損の通算は取引のつど行います。譲渡損と利子・普通分配金との損益通算は年1回まとめて行います。年間累計の結果譲渡損がある場合、税の還付が受けられます。

■損益通算の具体例

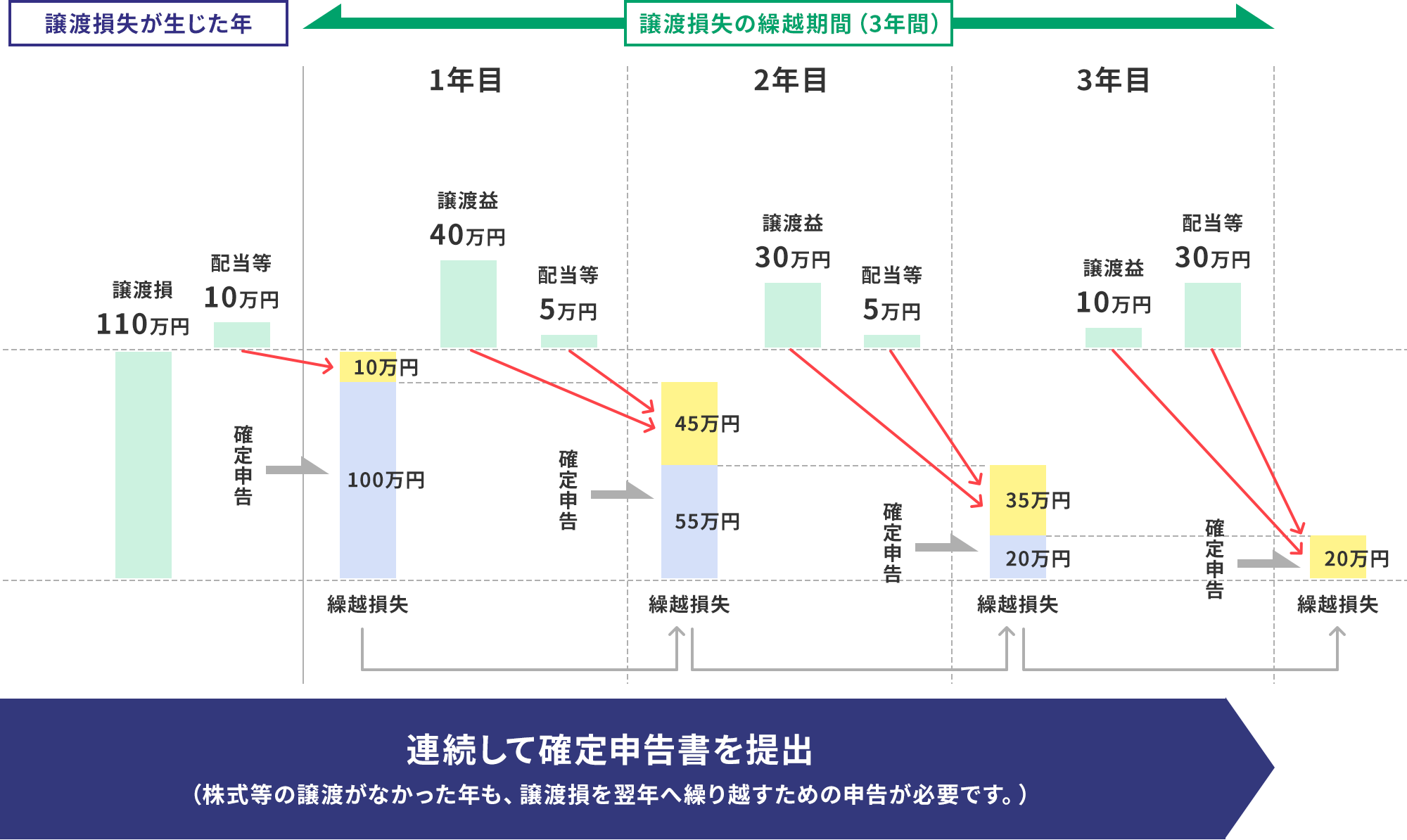

損失の繰越控除

投資信託等の譲渡損や償還損および株式等の譲渡損は確定申告を行うことで、翌年以降3年間にわたり、投資信託等および株式等の譲渡益、利子・配当金(配当等)から控除することができます。

損失の繰越控除(最大3年間のイメージ)

-

特定口座のご留意点

上場株式等・投資信託等の譲渡損失と上場株式等の配当金・投資信託等の利子・収益分配金との損益通算ができます。ただし、上場株式等の配当金・投資信託等の利子・収益分配金について、申告分離課税を選択された場合に限ります。

「譲渡損失の3年間繰越控除」

上場株式等(投資信託等を含む)の譲渡損失は翌年以降3年間繰越しが可能です。各年の上場株式等(投資信託等を含む)の譲渡益および上場株式等の配当金・投資信託等の利子・収益分配金から控除することができます。ただし、毎年確定申告を行う必要がありますのでご注意ください。

-

投資信託・公共債に関するご留意事項

投資信託・公共債は預金ではなく、預金保険の対象ではありません。

投資信託は元本および分配金が保証されているものではありません。

当行でご購入いただいた投資信託・公共債は、投資者保護基金の対象ではありません。

投資信託は株式、公社債などの値動きのある有価証券等に投資しますので、基準価額は変動します。(外貨建資産に投資するものはこのほかに為替変動リスクの影響により基準価額が変動します)したがって、元本を下回り、損失を生じるおそれがあります。

国債は日本国政府が発行し、元本や利金をお支払いします(公共債は発行者の信用状況の悪化等により損失を被ることがあります)。

公共債(個人向け国債を除く)の価格は、その時々の市中金利の動き等の要因により変動するため、償還日より前に換金する場合、投資元本を割り込むことがあります。

投資した資産の減少を含むリスクは投資信託・公共債をご購入いただいたお客さまに帰属します。

投資信託は当行が販売の窓口となり、投資信託委託会社が資金の運用を行います。

投資信託には、ご購入時のお申込手数料(申込金額等に対し、最大3.30%(税抜3.00%))ならびに換金時の信託財産留保額(基準価額に対し最大0.5%)が必要となり、保有期間中は信託報酬(純資産総額に対し最大年率2.20%(税抜2.0%))と監査報酬、売買委託手数料などその他の費用(運用状況等により変動するため、事前に料率、上限額を表示することはできません。)を信託財産からご負担いただきます。実際の費用の種類・額および計算方法はファンド毎に異なりますので、「投資信託説明書(交付目論見書)」および「目論見書補完書面(投資信託)」でご確認ください。

これらの手数料・費用等の合計額については、申込金額や保有期間等に応じて異なりますので表示することはできません。

お申し込みの際は、「投資信託説明書(交付目論見書)」および「目論見書補完書面(投資信託)」等をお渡ししますので、必ず内容をご確認のうえ、お客さまご自身でご判断ください。

「投資信託説明書(交付目論見書)」および「目論見書補完書面(投資信託)」等は当行の本支店等にご用意しています。

ただし、インターネット投資信託専用ファンドの「投資信託説明書(交付目論見書)」および「目論見書補完書面(投資信託)」等は窓口にご用意しておりません。≪インターネット投資信託≫の電子交付(目論見書ダウンロード)により内容をご確認ください。

公共債のご購入にあたっては、購入対価のみをお支払いいただきます。ただし、ご購入いただく公共債の種類によって、別途経過利子が必要となる場合あります。また、個人向け国債の発行日(15日)が銀行休業日にあたる場合は、「初回利子調整額」をお支払いいただきます。

当行では、口座管理料、保管に関する費用はかかりません。

公共債の利払い日の7営業日前から利払い日の4営業日前、および償還日の1ヶ月前の応答日から償還日の前営業日については売却はお受けできません。

個人向け国債の中途換金は、発行から1年経過後からとなります(1年以内の中途換金はご本人が亡くなられた場合、または災害救助法の適用対象となった大規模な自然災害により被害を受けられた場合に限ります)。

個人向け国債を中途換金する際、以下により算出される中途換金調整額が、売却される額面金額に経過利子を加えた金額より差し引かれることになります。

固定3年・固定5年・変動10年:直前2回分の各利子(税引き前)相当額×0.79685

-

投資信託に関するご留意事項

投資信託は預金ではなく、預金保険の対象ではありません。

投資信託は元本および分配金が保証されているものではありません。

当行でご購入いただいた投資信託は、投資者保護基金の対象ではありません。

投資信託は株式、公社債などの値動きのある有価証券等に投資しますので、基準価額は変動します。(外貨建資産に投資するものはこのほかに為替変動リスクの影響により基準価額が変動します)したがって、元本を下回り、損失を生じるおそれがあります。

投資した資産の減少を含むリスクは投資信託をご購入いただいたお客さまに帰属します。

投資信託は当行が販売の窓口となり、投資信託委託会社が資金の運用を行います。

投資信託には、ご購入時のお申込手数料(申込金額等に対し、最大3.30%(税抜3.00%))ならびに換金時の信託財産留保額(基準価額に対し最大0.5%)が必要となり、保有期間中は信託報酬(純資産総額に対し最大年率2.20%(税抜2.00%))と監査報酬、売買委託手数料などその他の費用(運用状況等により変動するため、事前に料率、上限額を表示することはできません)を信託財産からご負担いただきます。

実際の費用の種類・額および計算方法はファンド毎に異なりますので、「投資信託説明書(交付目論見書)」および「目論見書補完書面(投資信託)」でご確認ください。これらの手数料・費用等の合計額については、申込金額や保有期間等に応じて異なりますので表示することはできません。

お申し込みの際は、「投資信託説明書(交付目論見書)」および「目論見書補完書面(投資信託)」等をご覧いただき、必ず内容をご確認のうえ、お客さまご自身でご判断ください。

「投資信託説明書(交付目論見書)」および「目論見書補完書面(投資信託)」は当行の本支店等にご用意しています。ただし、インターネット投資信託専用ファンドの「投資信託説明書(交付目論見書)」および「目論見書補完書面(投資信託)」は窓口にご用意しておりません。≪インターネット投資信託≫の電子交付(目論見書ダウンロード)により内容をご確認ください。